La Comisión Europea ha decidido extender el plazo de implementación para los estándares de sostenibilidad ESRS (European Sustainability Reporting Standards) para empresas no pertenecientes a la Unión Europea. Esta extensión, llevada a cabo bajo el marco CSRD (Corporate Sustainability Reporting Directive), se ha aplazado hasta octubre de 2027. Originalmente programada para junio de 2024 y luego pospuesta para junio de 2026, esta decisión forma parte de una estrategia más amplia para simplificar y aligerar las cargas regulatorias y administrativas, buscando mejorar la competitividad en la región.

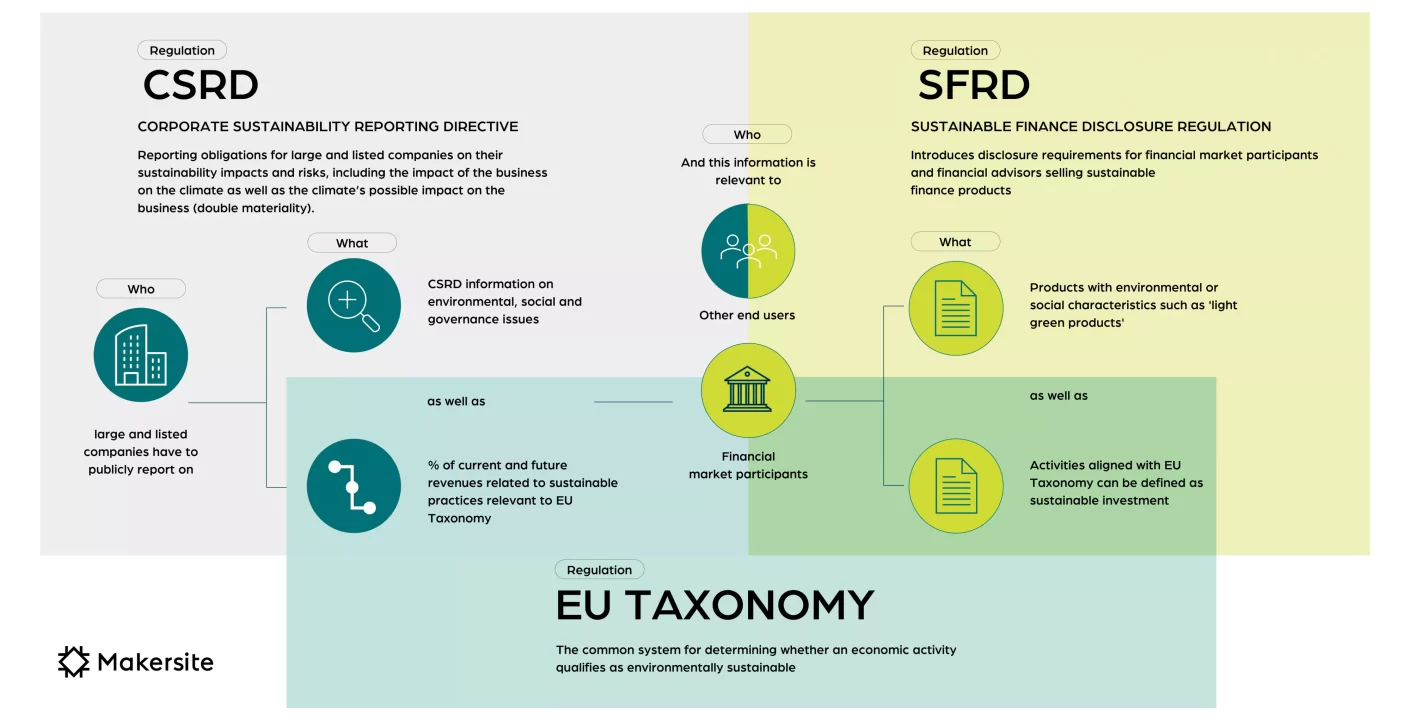

ESG Reporting: Cambios Clave en las Regulaciones

La Comisión Europea ha confirmado que alrededor de 115 actos legislativos, considerados “no esenciales”, serán aplazados en su ejecución. Entre ellos, destaca el Acto Delegado sobre los estándares ESRS para empresas de terceros países. Este movimiento refleja un esfuerzo consciente por parte del bloque para realizar un análisis más profundo y una discusión sobre el marco regulatorio vigente, centrándose en optimizar la eficiencia económica y administrativa que afectan el ESG Reporting.

Acuerdo Transatlántico y su Impacto

En paralelo, las preocupaciones expresadas por Estados Unidos respecto a la aplicación de la CSRD han dado paso a un acuerdo marco entre la UE y EE. UU. Este acuerdo asegura que la normativa de sostenibilidad no interfiera injustamente en el comercio transatlántico. Gracias a estas negociaciones, se busca establecer un equilibrio que respete tanto las normativas de sostenibilidad como el libre comercio.

Reformas en las Normativas de Sostenibilidad

Estas reformas bajo la iniciativa Omnibus I permiten un análisis crítico de las actuales cargas administrativas. Esto incluye elevar el umbral de reporte de la CSRD de 250 a 1,000 empleados, simplificando así el proceso para muchas empresas. Además, se están revisando las obligaciones de reporte para garantizar que las regulaciones sean efectivas y sostenibles a largo plazo.

El Futuro del ESG Reporting

Mirando adelante, el aplazamiento de la normativa ESRS ofrece una oportunidad para que las empresas no europeas se preparen mejor y se alineen con los requisitos de sostenibilidad futura. Sin embargo, mantiene el desafío de adherirse a las exigencias crecientes en temas de sostenibilidad que seguirá evolucionando conforme a las demandas sociales y ambientales globales.

Conclusión: La Importancia de las Estrategias Efectivas

Este retraso en la implementación de los estándares de sostenibilidad ESRS pone de relieve la importancia de establecer estrategias regulatorias efectivas que no sólo sean inderrogables, sino también adaptable a los cambios del mercado global. La decisión actual permite que tanto reguladores como empresas tengan más tiempo para ajustarse e implementar cambios necesarios, asegurando que el cumplimiento normativo sea alcanzable y continúe promoviendo una sustentabilidad significativa a nivel global.