Europa está entrando en una nueva era fintech, donde el enfoque se centra en el valor, la regulación y una infraestructura sólida. Después de años de priorizar el crecimiento a toda costa, la industria en el continente está implementando un enfoque más equilibrado y sostenible. Este cambio promete remodelar el panorama actual y ofrecer más valor tanto a las empresas como a los consumidores.

Fintech Europa: Una Nueva Transición hacia el Futuro

La transición fintech en Europa se está consolidando a través de un cambio hacia la regulación y el valor. Se prevé un aumento del 19% en la financiación fintech en 2025, un indicativo de la confianza del sector en su nuevo enfoque. Pero, amigo, no todo es tan fácil como parece. El camino hacia estos cambios está lleno de desafíos y la ejecución estratégica será clave para su éxito.

Capital Fintech en Europa: Reino Unido en el Podio

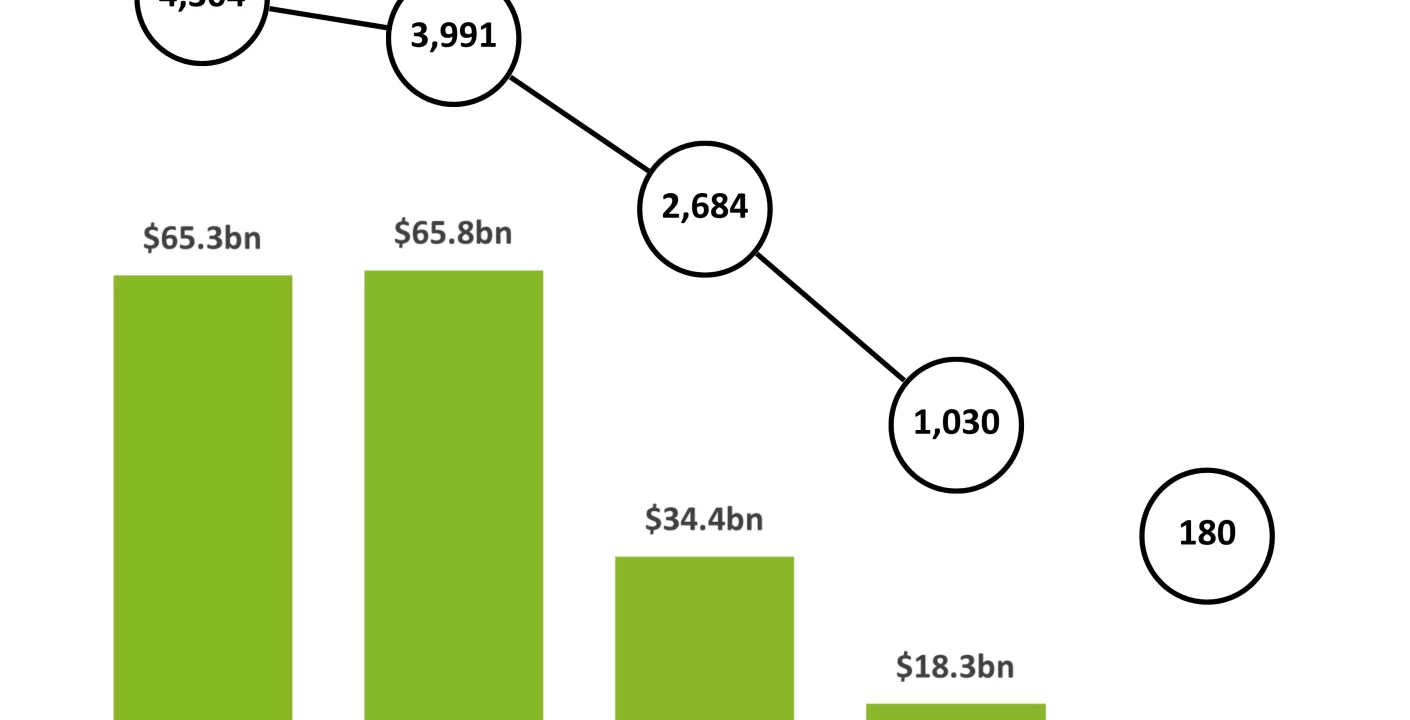

A pesar de una caída significativa en 2024, el Reino Unido sigue siendo líder indiscutible, atrayendo casi la mitad de la inversión fintech en Europa y Oriente Medio. Si bien esta concentración de capital puede parecer beneficiosa, también plantea preocupaciones sobre cómo otras regiones pueden quedar rezagadas en este emocionante sector.

Unicornios Rentables: Una Mirada hacia el Futuro Sostenible

Europa ha sido el hogar de 66 unicornios fintech, de los cuales solo 13 son actualmente rentables. Empresas como Revolut, Bitpanda y SumUp han comenzado a mostrar mejoras significativas, lo que sugiere un movimiento hacia la sostenibilidad. Este enfoque renovado en ser rentables plantea interrogantes sobre cómo las demás empresas emergentes pueden aprender y adaptarse a este nuevo estándar en el ecosistema fintech europeo.

Pagos Integrados y Stablecoins: Catalizadores del Cambio

Amigo, los pagos integrados se están consolidando como una norma en la industria, permitiendo que plataformas no financieras ofrezcan servicios financieros con facilidad. Las stablecoins ya han alcanzado un valor de $250 mil millones, con proyecciones de superar los $400 mil millones para finales de 2025. Este crecimiento refleja la confianza puesta en estos activos como partes esenciales del ecosistema de pagos.

Mastercard, por su parte, está eliminando la entrada manual de tarjetas al avanzar hacia la tokenización, una medida que podría reducir el fraude hasta en un 80%. Un avance significativo que plantea nuevas oportunidades para el sector en términos de seguridad y eficiencia.

BNPL y Open Finance: Expansiones y Desafíos

El mercado de Buy Now Pay Later (BNPL) en Europa continúa su expansión, aunque enfrenta una creciente regulación que podría ralentizar su crecimiento. Este marco regulatorio es esencial para garantizar prácticas justas y sostenibles dentro del mercado. A medida que avanzamos hacia un entorno de open finance, gracias a iniciativas como PSD3 y FIDA, el acceso a productos financieros será más amplio, permitiendo a los consumidores beneficiarse de un mayor control sobre sus finanzas.

En este contexto, la clave para el éxito de este nuevo capítulo en fintech Europa será la ejecución estratégica y el esclarecimiento regulatorio. Las infraestructuras robustas no solo facilitarán estas transiciones, sino que también promoverán un crecimiento inteligente y sostenible. Este es un escenario emocionante para todos los inversores y emprendedores, bro, y de seguro dará mucho que hablar en los próximos años.