La expansión de BNPL en el mercado financiero está generando preocupaciones considerables entre los expertos de la industria. Este fenómeno, comúnmente conocido como “Compra ahora, paga después” (BNPL por sus siglas en inglés), se caracteriza por ofrecer a los consumidores la posibilidad de adquirir bienes usando un sistema de crédito flexible. Sin embargo, esta expansión trae consigo una serie de implicaciones financieras que amenazan con desbordarse en diferentes áreas de la economía.

BNPL Expansión: Un Fenómeno en Crecimiento

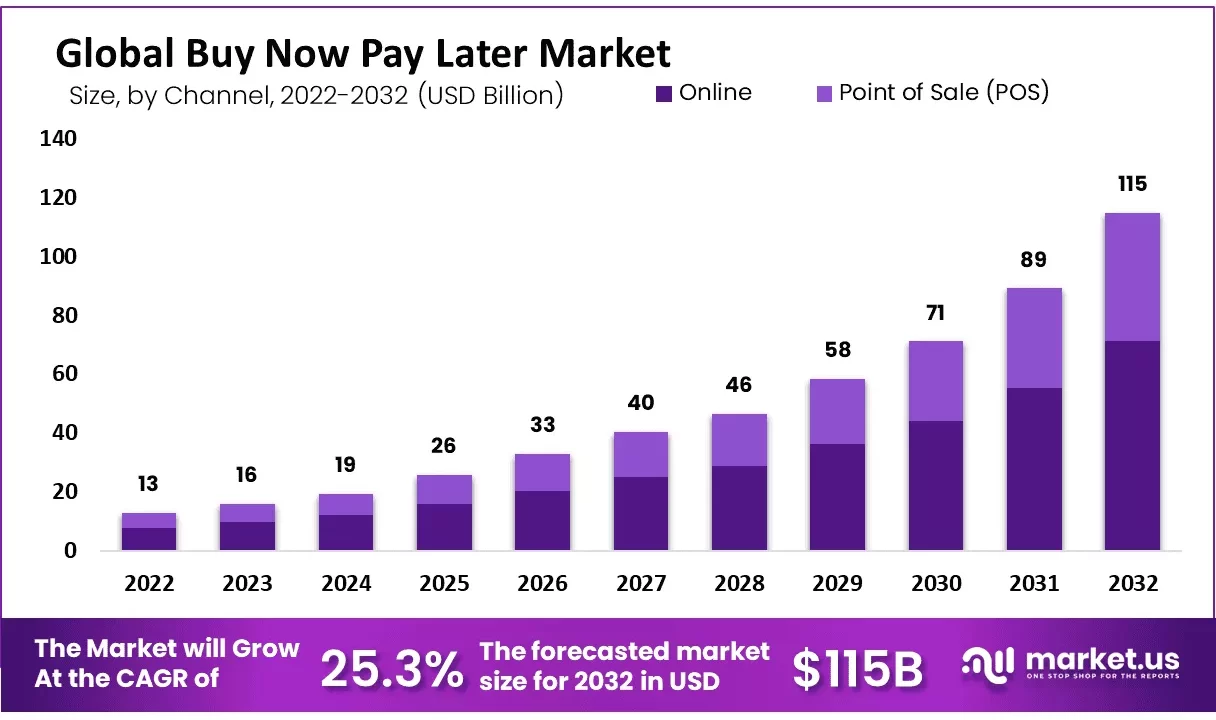

En los últimos años, el uso de los servicios BNPL se ha incrementado de manera exponencial. Según estadísticas de Empower, estos servicios han captado a más de 91.5 millones de usuarios en Estados Unidos. Sorprendentemente, un 25% de estos usuarios está utilizando BNPL para algo tan básico como financiar la compra de comestibles. Este hecho subraya la expansión de BNPL más allá de las compras discrecionales, marcando una tendencia que necesita una atención cuidadosa.

Preocupaciones de Expertos y Deuda No Visible

Nigel Morris, cofundador de Capital One e inversor actual en empresas de BNPL como Klarna, ha expresado preocupaciones sobre esta expansión. A medida que la tasa de incumplimiento de pagos ha ido en aumento, con un 42% de usuarios incumpliendo al menos un pago en 2025, se destaca cómo esta forma de deuda no se informa a las agencias de crédito tradicionales. Esto crea una deuda no visible, conocida como “phantom debt”, que permanece oculta al sistema crediticio convencional.

Las Implicaciones Regulatorias Actuales

El ecosistema de fintech respaldado por capital de riesgo, en el que BNPL juega un papel significativo, carece de una supervisión regulatoria constante y coherente. Intentos de aplicar estándares similares a los de las tarjetas de crédito, encabezados por la CFPB bajo la administración de Biden, no han prosperado debido a las presiones de la industria. Nueva York ha avanzado, imponiendo requisitos de licencia a estas compañías, pero se mantiene la fragmentación regulatoria a nivel estatal.

Impactos Económicos y Comparaciones con la Crisis de 2008

El peligro latente de la expansión de BNPL se compara con situaciones pasadas como la crisis subprime de 2008. Aunque las condiciones actuales no sugieren una crisis inmediata, según Nigel Morris, las “nubes de tormenta” son evidentes. La estructura de los préstamos BNPL, junto con el aumento del desempleo al 4.3%, añade capas de riesgo al ya frágil sistema económico. Este financiamiento a menudo se ve priorizado por los consumidores frente a deudas mayores, dejando expuestos otros compromisos financieros.

El Futuro de BNPL en Entornos B2B

Un aspecto novedoso y preocupante es la incursión del BNPL en el ámbito B2B. Esta expansión de BNPL al crédito comercial entre empresas representa un riesgo considerable, ya que podría desatar problemas sistémicos semejantes a la crisis de las hipotecas subprime. Las responsabilidades éticas en el otorgamiento de préstamos al consumidor y las dificultades para una regulación efectiva se erigen como desafíos cruciales para el futuro de este modelo económico.

En conclusión, el crecimiento y la expansión de BNPL exigen una atención meticulosa tanto por parte de los reguladores como de los propios consumidores. La posibilidad de repetir escenarios críticos del pasado no puede ignorarse, y las acciones inmediatas son esenciales para mitigar riesgos significativos en el panorama financiero.