En el contexto financiero actual, el financiamiento basado en riesgo se ha transformado en un pilar esencial del crédito moderno, permitiendo préstamos personalizados que reflejan las circunstancias individuales y la dinámica cambiante del mercado. Este modelo disruptivo, que se originó a finales del siglo XX con la estandarización de evaluaciones crediticias mediante el puntaje FICO, usa herramientas sofisticadas de evaluación de riesgos, incluyendo inteligencia artificial y fuentes de datos alternativas, para expandir el acceso al crédito de manera responsable y cumplir con los estándares de salud de cartera y cumplimiento.

Transformación a través del Financiamiento Basado en Riesgo

La evolución del financiamiento basado en riesgo representa un momento crucial en la historia financiera. Inicialmente, a finales del siglo pasado, las evaluaciones de riesgo eran realizadas manualmente. La introducción del puntaje FICO en 1989 marcó el inicio de un cambio hacia métodos más estandarizados y, desde los años 2000, los modelos algorítmicos han revolucionado este proceso. Hoy, la inteligencia artificial y el análisis de datos permiten una evaluación más refinada, asegurando que incluso las poblaciones sub-bancarizadas tengan acceso al crédito.

Datos Demográficos y Herramientas Modernas

En la actualidad, aproximadamente el 80% de los consumidores poseen puntajes de crédito superiores a 750. Para atender a un espectro más amplio de prestatarios, las instituciones financieras emplean métodos avanzados que combinan datos tradicionales con alternativas innovadoras, como analíticas de comportamiento y antecedentes educativos. Este enfoque innovador promueve la inclusión financiera y garantiza que las decisiones de préstamo reflejen la verdadera capacidad y el comportamiento del individuo.

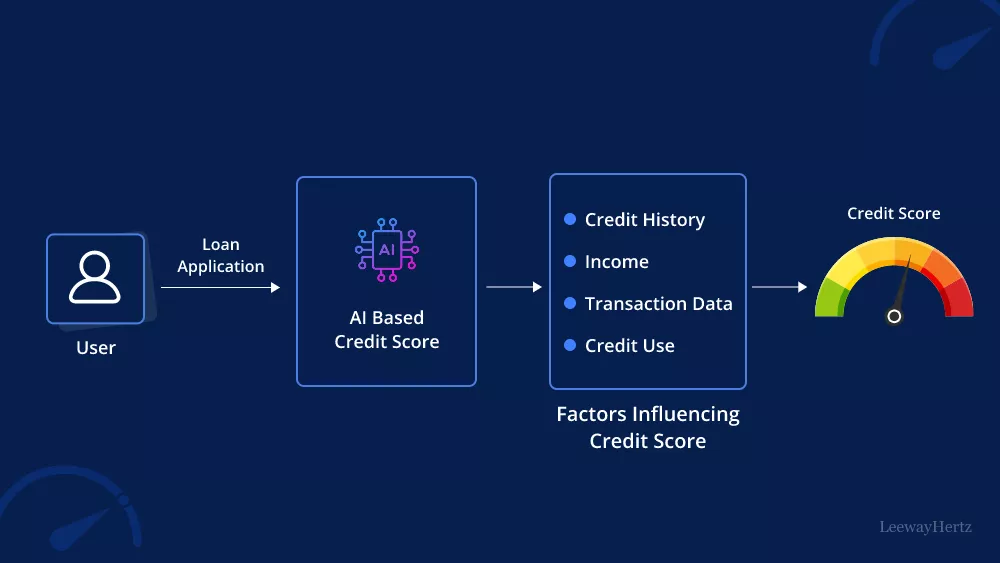

El Proceso del Financiamiento Basado en Riesgo

El proceso de financiamiento basado en riesgo comienza con una exhaustiva evaluación crediticia, seguida de determinaciones de precios y un monitoreo continuo. Las instituciones financieras ajustan las tasas de interés de un 0.5% a 2.5% según la probabilidad de incumplimiento y la competencia del mercado. Este enfoque no solo beneficia a los prestatarios con historiales sólidos, quienes reciben tasas más favorables, sino que también permite a aquellos con antecedentes más débiles trabajar para mejorar sus condiciones crediticias, reflejando un modelo dinámico en el que la mejora crediticia se traduce en mejores términos de préstamo.

Beneficios y Desafíos del Financiamiento Basado en Riesgo

El financiamiento basado en riesgo ofrece beneficios innegables tanto para prestatarios como para las instituciones. Los prestatarios con menor riesgo acceden a mejores condiciones de crédito, mientras que las instituciones optimizan el rendimiento de su cartera. Sin embargo, este modelo no está exento de desafíos. Los sesgos de datos, la dependencia excesiva de modelos algorítmicos y los desafíos de cumplimiento pueden llevar a clasificaciones incorrectas y plantean dilemas éticos. Es crucial que las instituciones empleen metodologías transparentes y datos precisos para mitigar estos riesgos.

El Futuro del Financiamiento en Tiempos de Cambio

Anclado en datos precisos y análisis detallados, el financiamiento basado en riesgo continúa evolucionando para adaptarse a las cambiantes demandas del mercado global. Las herramientas de inteligencia artificial y las métricas alternativas permitirán una adaptación más ágil a las variaciones económicas y sociales. Con el horizonte futuro en mente, este enfoque de financiamiento mantiene su compromiso de fomentar la inclusión financiera y el crédito responsable, siendo una evolución definitoria en las prácticas de préstamo en el sector FinTech.