Las emisiones de carbono han tomado un papel central en las estrategias de inversión global en los últimos años. Con un aumento en la demanda por parte de los inversores para alinear sus decisiones con objetivos de descarbonización, se ha vuelto crucial interpretar correctamente los datos de emisiones de carbono en los portafolios. Un reciente informe elaborado por la London Stock Exchange Group (LSEG) junto con la UN-Convened Net-Zero Asset Owner Alliance (NZAOA) se dedica a analizar precisamente estas tendencias, ofreciendo una perspectiva fundamentada en datos sobre cómo han evolucionado estas emisiones a lo largo del tiempo en diversas clases de activos.

Principales Resultados del Informe sobre Emisiones de Carbono

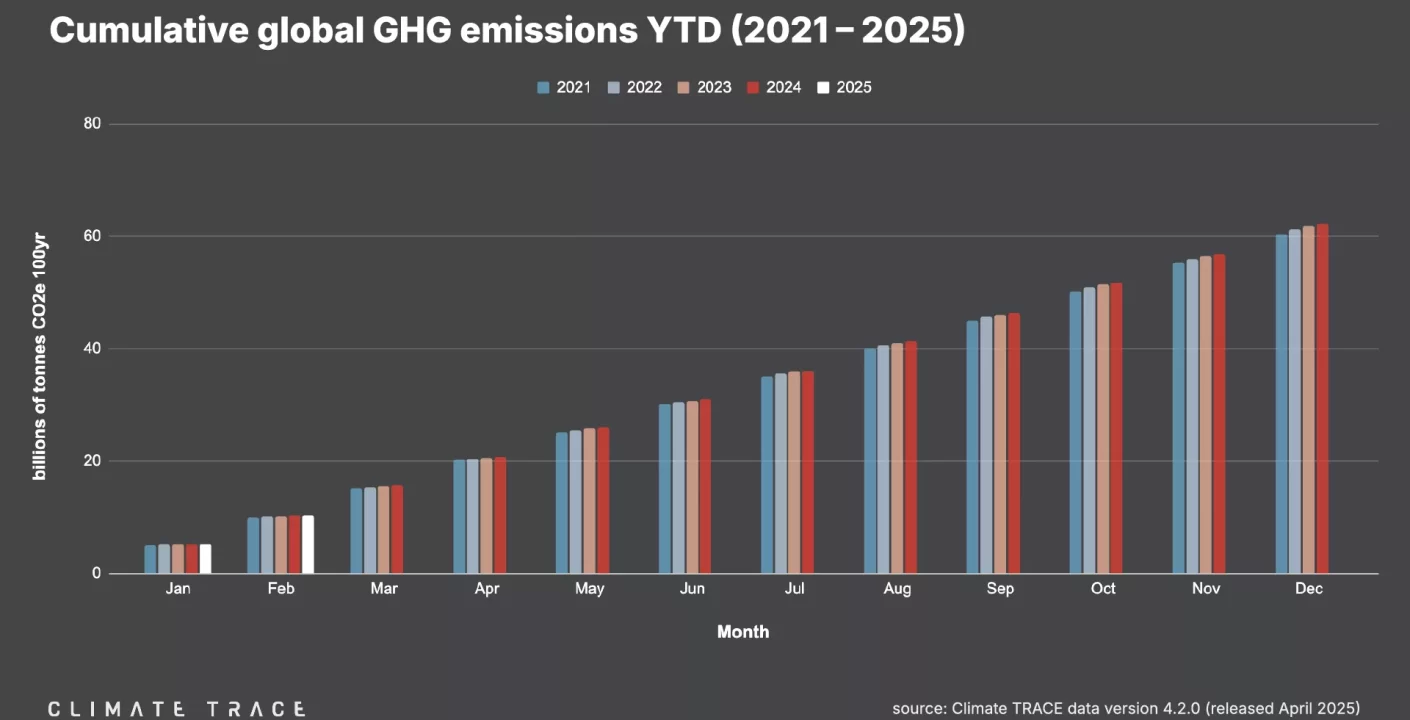

Publicado el 25 de septiembre de 2025, el estudio abarca un período desde 2016 a 2023 y revela tendencias significativas en las emisiones de carbono en portafolios de inversión. De acuerdo con el informe, las emisiones globales de acciones representadas por el índice FTSE All-World han crecido un 4% anual, alcanzando 13 mil millones de toneladas de CO₂e en 2023. Este incremento ha sido impulsado, en gran medida, por el papel cada vez más importante de los emisores de mercados emergentes dentro del índice. En contraposición, los bonos corporativos de grado de inversión han registrado un decremento anual del 1% en sus emisiones agregadas.

Desempeño del Índice y Bonos Verdes

A pesar del desafiante crecimiento en emisiones, la intensidad de carbono muestra una trayectoria más prometedora. La Intensidad de Carbono Promedio Ponderada (WACI) ha disminuido un 26% en acciones y un 20% en renta fija desde 2016. Este cambio sugiere que las reducciones se deben más a mitigaciones reales que a meros ajustes de cartera. Otra tendencia positiva es la creciente adopción de bonos verdes, que ya constituyen el 5% del universo de grado de inversión en 2023, incrementándose ocho veces desde 2016.

Mejoras en la Divulgación de Emisiones

El informe recalca notables avances en la transparencia de las divulgaciones de emisiones. Para 2023, el 79% de las acciones en índices y el 67% en renta fija informaron sobre sus emisiones de Alcance 1 y 2, comparado con el 56% y 53%, respectivamente, en 2016. No obstante, el reporte de emisiones de Alcance 3 aún es inconsistente, ya que solo un tercio de las empresas cubren las categorías materiales. No podemos olvidar que la participación de los mercados emergentes ha aumentado, y más de la mitad de estas empresas han empezado a divulgar emisiones operacionales.

Compromisos Climáticos y Desafíos Pendientes

Uno de los datos más alentadores del informe es el compromiso con metas climáticas a largo plazo por parte del 65% de los componentes del FTSE All-World, destacando un aumento de ocho veces desde 2018. Estas empresas han logrado reducciones más estables en sus emisiones de Alcance 1 y 2, comparadas con aquellas que no tienen compromisos formales. Sin embargo, persisten desafíos clave, principalmente en la medición y divulgación adecuadas de las emisiones de Alcance 3, que continúan siendo menos sistemáticas en comparación con otras métricas.

El Futuro de las Estrategias de Inversión Sostenible

En un contexto de regulaciones climáticas en constante evolución, la interpretación precisa de las emisiones de carbono en carteras de inversión se está convirtiendo en una necesidad. Las métricas de carbono no solo son críticas para la construcción y la asignación de activos, sino también para la evaluación de riesgos, al guiar estrategias que buscan alinear inversiones con objetivos de descarbonización. En este entorno, adaptar las estrategias de inversión para integrar de manera efectiva estos factores será crucial para los inversores que desean cumplir con sus metas sostenibles.