El ajuste del marco de capital en el Reino Unido tiene un nuevo protagonista: Basel 3.1. La implementación de este marco comenzará el 1 de enero de 2026, trayendo consigo una serie de cambios significativos en las regulaciones y requisitos para las instituciones financieras. Esto se discutió a fondo en un webinar reciente, donde expertos en la materia, como Stuart Fairley de ALMIS International, compartieron sus perspectivas. Amigo, es esencial conocer cómo estas reformas podrían redefinir el panorama financiero.

Capital Framework: Comprendiendo Basel 3.1 y su Implicación

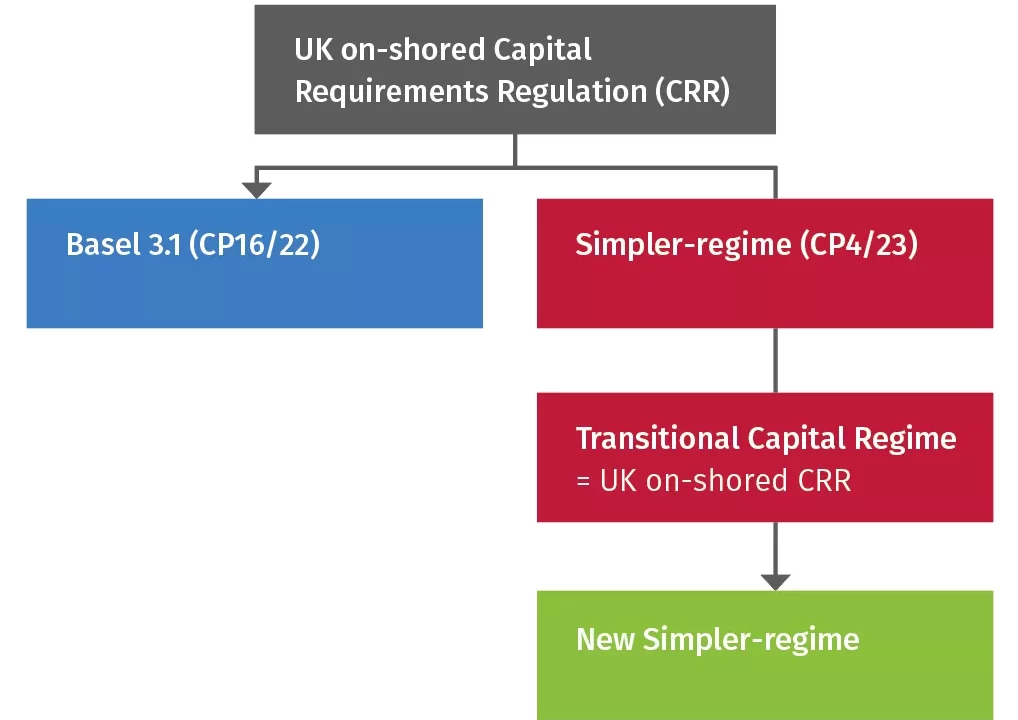

Desde su finalización en diciembre de 2017, las reformas de Basel 3.1 han sido un tema de interés en la industria financiera. Sin embargo, su implementación se pospuso debido a la pandemia de COVID-19. La actual programación en el Reino Unido está fijada para principios de 2026. Estas reformas introducen cambios importantes, especialmente en el tratamiento del crédito y el riesgo operacional. Por ejemplo, el riesgo de crédito verá un cambio de madurez residual a madurez original, y se adoptará un nuevo enfoque estandarizado para el riesgo operacional que remplazará los métodos actuales.

Detalles de SDDT y Basel 3.1 en el Reino Unido

Un componente clave de las discusiones en el webinar fue el entendimiento de los requisitos de SDDT para las instituciones del Reino Unido. Bajo este marco, cualquier firma basada en el Reino Unido no debe tener una matriz fuera del país. Este criterio también tiene implicaciones para la implementación de Basel 3.1, específicamente en cómo las empresas manejarán los riesgos crediticios y operacionales dentro de sus operaciones.

Transformaciones en la Gestión del Riesgo de Crédito

Basel 3.1 trae un enfoque transformador en la forma en que las instituciones financieras evalúan el riesgo de crédito. La modificación de madurez residual a madurez original significa un cambio en cómo se ponderan los riesgos, donde las exposiciones a instituciones verán ajustes en su ponderación de riesgo dependiendo de la madurez inicial. Este cambio tiene como objetivo proporcionar una imagen más precisa del riesgo que enfrentan las instituciones financieras.

Nuevos Enfoques en el Riesgo Operacional

La gestión del riesgo operacional verá una renovación con Basel 3.1. Se implementará un nuevo enfoque estandarizado que busca reemplazar los métodos tradicionales BIA/SA y AMA que han estado en uso hasta la fecha. Este cambio es significativo, ya que busca estandarizar la manera en que las instituciones financieras manejan el riesgo operativo, asegurando mayor consistencia y eficiencia en la gestión de riesgos.

Próximos Pasos y Preparativos para 2026

Para los inversores y profesionales en finanzas, entender la profundidad de estas reformas y su implementación es crucial. A medida que se acerca 2026, las instituciones deben realizar diligencias exhaustivas sobre sus contrapartes y ajustar sus modelos de gestión de riesgo en consecuencia. El webinar proporcionó valiosas contribuciones de expertos como Lisa Twyman de Hodge Bank y Oivind Andresen de BDO, quienes enfatizaron la importancia de la preparación y adaptación a estos nuevos requisitos.

En resumen, el capital framework del Reino Unido está en una transición crítica con la llegada de Basel 3.1. Estos cambios son esenciales para seguir el ritmo de la evolución financiera global, y comprenderlos es vital para cualquier institución que busque mantenerse competitiva y conforme con los estándares regulatorios. Bro, mantenerse informado y preparado para el futuro nunca ha sido más importante.